-

Adres: Acıbadem Mahallesi, Gömeç Sok. Akgün İş Merkezi No:37 D:8, 34718 Kadıköy / İstanbul

-

Telefon: +90 (216) 545 48 66

-

Eposta: bilgi@lotusgd.com

Gayrimenkul alım-satımında değer artış kazancı nasıl vergilendirilir? 5 yıl içerisinde evimi satarsam vergi öder miyim? Yazımızda bu soruların cevaplarını arıyoruz.

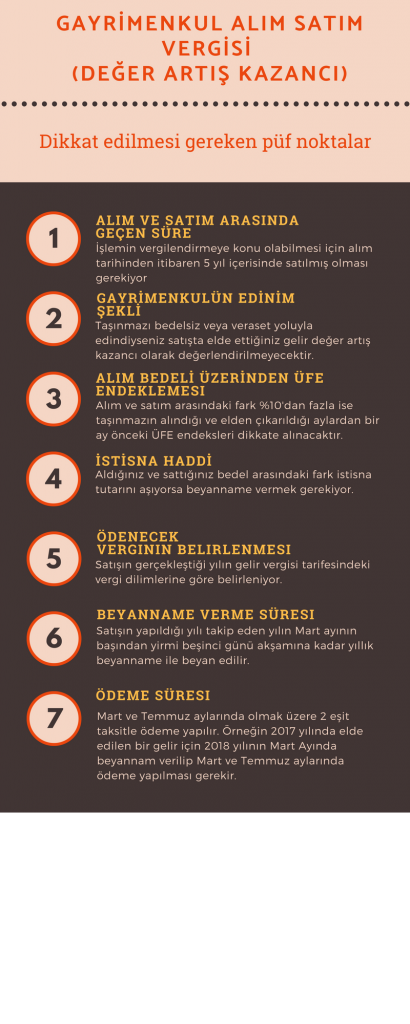

Bir gayrimenkulünüz var ve satmak istiyorsunuz. Peki, vergisel yükümlülüklerinizi tam olarak biliyor musunuz? Yazımızda gayrimenkul alım-satımında vatandaşların çokça karşısına çıkan değer artış kazancı ve vergilendirme sürecini işleyeceğiz.Gerçek kişilerin bir bedel karşılığı edindikleri gayrimenkullerin satın alınma tarihinden başlayarak 5 yıl içinde elden çıkarılmasından doğan kazançlar değer artışı kazancı olarak gelir vergisine tabidir. Bu durumun istisnası bedelsiz olarak veya veraset yoluyla elde edilen gayrimenkullerdir. Yani size miras olarak kalan ve bedelsiz olarak edindiğiniz taşınmazlar üzerinden değer artış kazancı açısından bir vergisel yükümlülüğünüz yok. Ancak şunu hatırlatalım; gayrimenkulün eşe veya çocuğa alınması, ödemenin de aile reisi tarafından yapılması halinde “ivazsız” yani karşılıksız bir intikal söz konusu olacağından bu durum veraset ve intikal vergisine tabi olacaktır.

Yani size miras olarak kalan ve bedelsiz olarak edindiğiniz taşınmazlar üzerinden değer artış kazancı açısından bir vergisel yükümlülüğünüz yok. Ancak şunu hatırlatalım; gayrimenkulün eşe veya çocuğa alınması, ödemenin de aile reisi tarafından yapılması halinde “ivazsız” yani karşılıksız bir intikal söz konusu olacağından bu durum veraset ve intikal vergisine tabi olacaktır.

Gayrimenkulünüzün elden çıkarılması sonucunda elde edilen değer artış kazancından aşağıdaki giderleri indirebilirsiniz;

– Elden çıkarılan mal ve hakların maliyet bedeli,

– Elden çıkarma dolayısıyla yapılan ve satıcının üstlenmekle yükümlü olduğu giderler,

– Ödenen vergi ve harçlar. Verginin hesaplanmasında iktisap bedeli, yani vergisel anlamda taşınmazın edinme bedeli önem taşıyor. Taşınmazın elden çıkarıldığı ay hariç olmak üzere Türkiye İstatistik Kurumu’nca belirlenen üretici fiyat endeksindeki artış oranında artırılarak tespit edilecektir. Ancak, bu endekslemenin yapılabilmesi için söz konusu artış oranının %10 veya üzerinde gerçekleşmesi gerekmektedir. Söz konusu endekslere buradan ulaşabilirsiniz.

Verginin hesaplanmasında iktisap bedeli, yani vergisel anlamda taşınmazın edinme bedeli önem taşıyor. Taşınmazın elden çıkarıldığı ay hariç olmak üzere Türkiye İstatistik Kurumu’nca belirlenen üretici fiyat endeksindeki artış oranında artırılarak tespit edilecektir. Ancak, bu endekslemenin yapılabilmesi için söz konusu artış oranının %10 veya üzerinde gerçekleşmesi gerekmektedir. Söz konusu endekslere buradan ulaşabilirsiniz.

Gayrimenkulünüzü 5 yıllık süre içerisinde aldınız ve sattıysanız ve sattığınız bedel alım bedelinden fazla ise gelirin beyan edilip edilmeyeceği istisna haddinin altında kalıp kalmadığına göre değişir. İstisna haddini aşan tutarda gelir elde edilmesi halinde yıllık beyanname verilecektir.

Gayrimenkullerin elden çıkarılmasından doğan kazancın tespitinde alış bedeli ile satış bedeli arasındaki farkın 2018 yılı için 12.000 Türk Lirası gelir vergisinden müstesnadır (Geçmiş yıllara ilişkin istisna tutarları için tıklayın). Yani indirilecek giderler indirildikten ve yıllar bazında ÜFE’ye göre endeksleme yapıldıktan sonra kalan fark 12.000 TL üzerinde beyanname verilmesi ve vadesi içerisinde vergi ödemesi yapılması gerekmektedir. Bu durumda, satışın yapıldığı yılı takip eden yılın Mart ayının başından yirmi beşinci günü akşamına kadar yıllık beyanname ile beyan edilip, Gelir Vergisi Kanunu’nda belirtilen oranlar üzerinden gelir vergisi hesaplanarak, Mart ve Temmuz aylarında olmak üzere 2 eşit taksitle ödeme yapılacaktır.

2018 yılı gelirlerine uygulanacak tarife:

Diğer yıllara ait gelir vergisi tarifelerine ulaşmak için tıklayın.Konuyu aşağıda bir örnekle açıklayarak konu hakkında temel bir pratik yapalım;

Örnek

Bay Ali 15.06.2014 tarihinde 200.000 TL’ye almış olduğu evini 13.08.2017 tarihinde 285.000 TL’ye satmış olsun.

Gayrimenkulün iktisap tarihinden önceki ay olan Mayıs 2014’ da ÜFE 235,20, elden çıkarıldığı aydan önceki ay olan Temmuz 2017’ de ÜFE 300,51’ dir. Bu durumda endeksleme oranının ilgili dönemde %10’ un üzerinde artmıştır. (300,51 / 235,2) -1 = %27,77 hesaplama formülü ile yüzdesel değere ulaşıyoruz.

Elden çıkarılan gayrimenkulün endekslenmiş maliyet bedeli;

200.000 TL X (300,51/235,2) = 255.535 TL olarak dikkate alınacaktır.

Buna göre Bay Ali, sattığı gayrimenkulden kaynaklı olarak 29.465 TL (285.000 TL – 255.535 TL = 29.465 TL) tutarında istisna öncesi değer artış kazancı elde etmiş olacaktır.

Söz konusu kazanca 11.000 TL (2017 yılı için istisna tutarı 11.000 TL) tutarında istisna uygulanarak bulunacak 18.465 TL’ ye (29.465 TL – 11.000 TL = 18.465 TL) Gelir Vergisi Kanunu’nda yer alan vergi dilimleri uygulanarak Bay Ali’nin 2017 yılı için ödeyeceği gelir vergisi hesaplanacaktır.

2017 yılı gelirlerine uygulanacak tarife:

Buna göre hesaplanan gelir vergisi;

3.043 TL olarak hesaplanacaktır. (18.465 TL’nin 13.000 TL’si için 1.950 TL, geri kalan 5.465 TL’si için %20 vergi oranına göre 1093 TL. 1.950 TL + 1.093 TL = 3.043 TL)

Bulunan bu miktar, 2018 yılının Mart ayının yirmi beşinci günü akşamına kadar yıllık beyanname ile beyan edilip, Mart ve Temmuz aylarında 2 eşit taksitle ödenecektir.

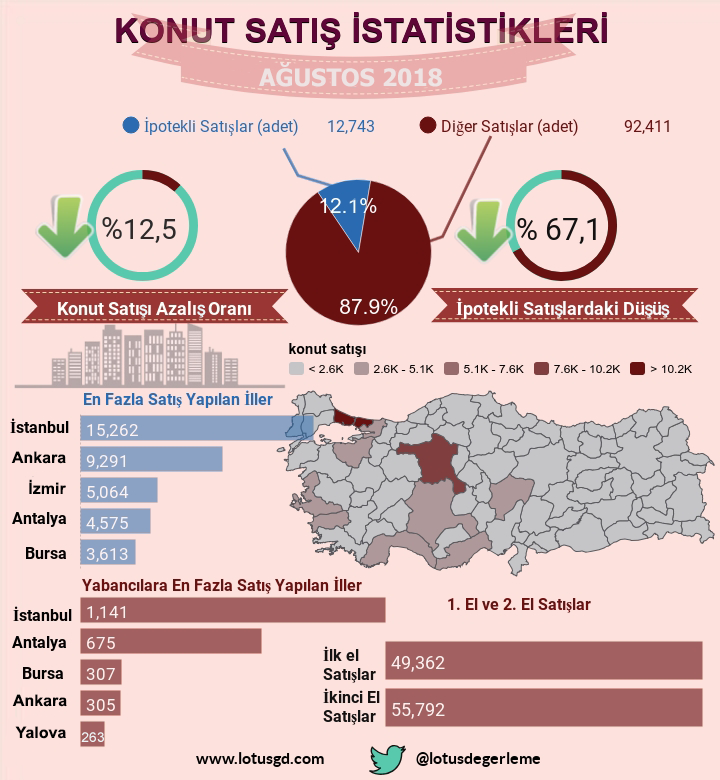

Öte yandan, gayrimenkulün satış bedelinin tapu düşük gösterilerek değer artış kazancının eksik veya hiç beyan edilmemesi durumunda bu durumun idare tarafından tespit edilmesiyle vergi cezaları ile karşılaşabileceğinizi hatırlatalım. Zira ülkemizde konut satışlarında konut kredisi kullanımı oldukça yaygın. Bu tür satışlarda dikkate alınması gereken tutar kredi tutarı değil, toplam satış bedelidir. 2018 yılı konut satış istatistiğine buradan ulaşabilirsiniz. Gayrimenkul alım satımlarında işlemlerinizi gerçek tutarlar üzerinden gerçekleştirmeniz faydanıza olacaktır. Alttaki infografiğimizde vergilendirme sürecindeki adımları ana hatlarıyla görebilirsiniz.